Rapport sur les flux de trésorerie OBNL

Le tableau des flux de trésorerie est un outil permettant aux organisations à but non lucratif de gérer efficacement leurs ressources financières, d'assurer la continuité de leurs programmes et d'instaurer un climat de confiance avec les donateurs et les bailleurs de fonds.

Avantages de ce rapport :

-

L'accent est mis sur les liquidités, pas sur les bénéfices : Contrairement aux entreprises à but lucratif qui se concentrent sur la maximisation des profits, les organisations à but non lucratif donnent la priorité à leur mission et à leur impact social. Le tableau des flux de trésorerie les aide à comprendre les mouvements de trésorerie réels qui entrent et sortent de l'organisation, ce qui est essentiel pour les opérations quotidiennes et la réalisation de leur mission.

-

Fluctuations du financement : Les revenus des organisations à but non lucratif proviennent souvent de diverses sources telles que les subventions, les dons et les collectes de fonds. Ces sources peuvent être sporadiques et imprévisibles. Le tableau des flux de trésorerie permet de suivre ces entrées et de s'assurer que l'organisation dispose de suffisamment de liquidités pour couvrir les dépenses courantes telles que les salaires du personnel, le loyer et les coûts des programmes.

-

Durabilité financière : Un flux de trésorerie sain permet à l'organisme sans but lucratif de fonctionner sans heurts et d'éviter les tensions financières. L'état financier permet d'identifier les déficits potentiels et de prendre des décisions éclairées sur l'affectation des ressources, l'établissement du budget et la réduction éventuelle des programmes, si nécessaire.

-

Améliorer la confiance des donateurs : Les donateurs potentiels examinent souvent les états financiers d'une organisation à but non lucratif pour évaluer son efficacité et sa capacité à gérer ses ressources. Un état des flux de trésorerie solide témoigne d'une gestion financière responsable et renforce la confiance des donateurs dans la capacité de l'organisation à utiliser efficacement leurs contributions.

-

Répondre aux exigences des subventions : De nombreuses subventions exigent des informations financières détaillées, notamment des états des flux de trésorerie. Un état bien préparé démontre la stabilité financière de l'organisation et la façon dont elle gère ses flux de trésorerie, ce qui rend sa demande plus compétitive.

| Sur cette page |

Filtrage

Tous les rapports sur les flux de trésorerie partagent la même page de sélection avec les mêmes possibilités de filtrage :

-

Entreprise (ID du locataire)

-

Année

-

Mois

-

Fonds d'origine

-

Budget (pour certains rapports seulement)

-

Fonds

-

Livre

-

Département

-

Projets

État des flux de trésorerie

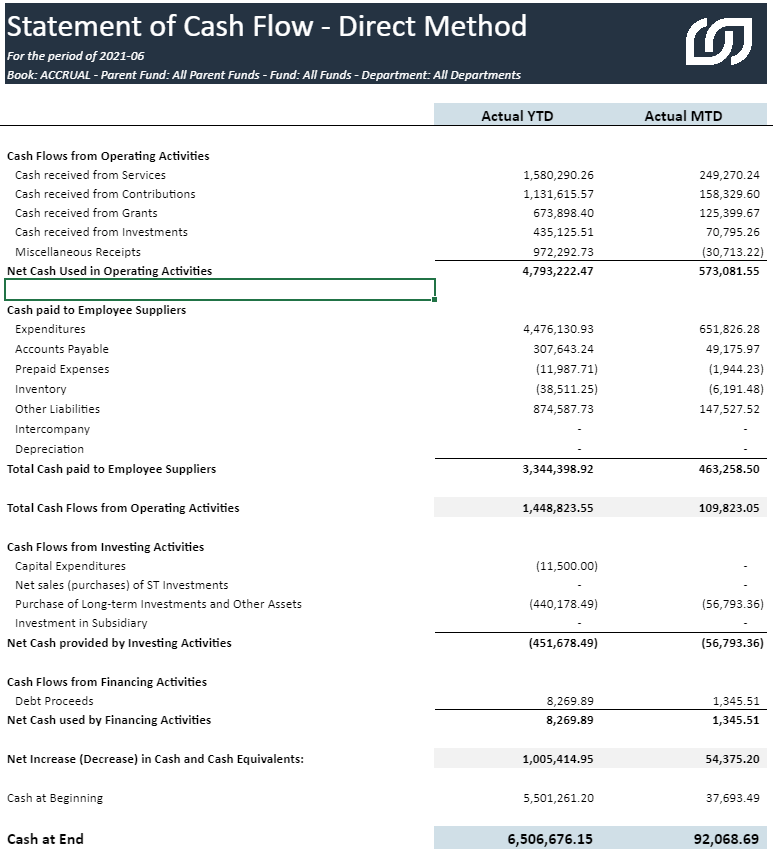

Méthode directe

-

Se concentre sur le suivi direct des encaissements et des décaissements liés aux activités d'exploitation.

-

Il énumère les principales entrées de trésorerie d'exploitation, telles que les sommes reçues des clients pour des biens ou des services, et les sorties de trésorerie, telles que les sommes versées aux fournisseurs pour les stocks ou les salaires du personnel.

-

Offre une image claire et transparente de la trésorerie générée par les activités principales de l'organisation.

-

Peut nécessiter des registres comptables plus détaillés pour suivre les transactions de trésorerie individuelles.

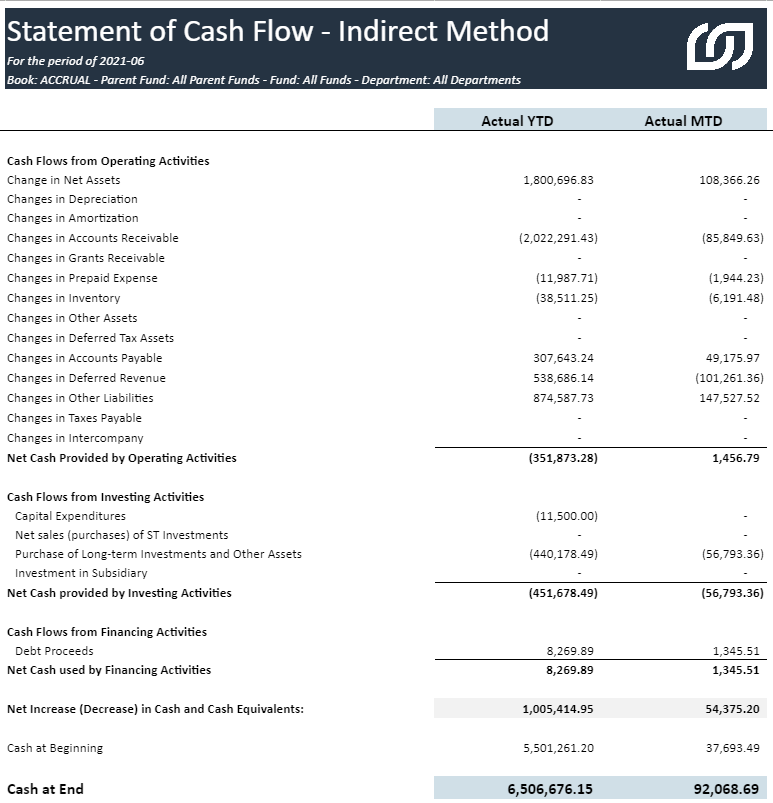

Méthode indirect

-

Commence par le revenu net du compte de résultat (rapport sur les recettes et les dépenses).

-

Ajuste le revenu net pour tenir compte des dépenses sans effet sur la trésorerie (dépréciation, amortissement) et des variations du fonds de roulement (comptes clients, stocks, comptes fournisseurs).

-

Ces ajustements tiennent compte des différences temporelles entre le moment où un produit ou une dépense est comptabilisé(e) et le moment où la transaction réelle a lieu.

-

Nécessite une compréhension plus approfondie des concepts comptables pour interpréter les ajustements.

-

Peut être plus efficace à préparer, en particulier pour les organisations dont les opérations sont moins complexes.

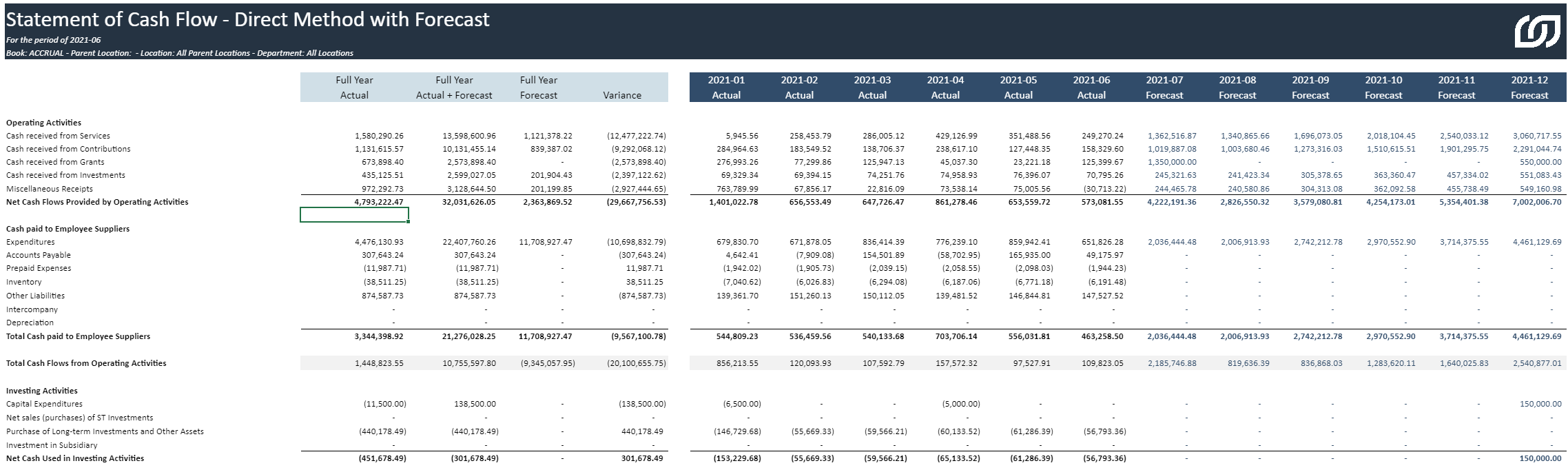

Prévisions - méthode direct

Une prévision de trésorerie est un outil financier qui permet de prédire les futures entrées et sorties de trésorerie d'un organisme à but non lucratif sur une période donnée. Il s'agit en quelque sorte d'une feuille de route pour les liquidités de votre organisation, qui vous aide à anticiper les déficits potentiels et à prendre des décisions éclairées sur l'affectation des ressources.

Ce rapport est basé sur les données réelles et utilise les budgets pour la partie prévisionnelle.

Le mois sélectionné dans la "page de sélection" sera utilisé comme date limite. Dans la section des prévisions, les mois sont regroupés en colonnes. Les mois antérieurs au mois sélectionné afficheront les données réelles, tandis que les mois postérieurs au mois sélectionné afficheront les budgets sur la base de la version budgétaire sélectionnée.

Cet état utilise la méthode directe, qui est expliquée dans la section État des flux de trésorerie (méthode directe) ci-dessus.

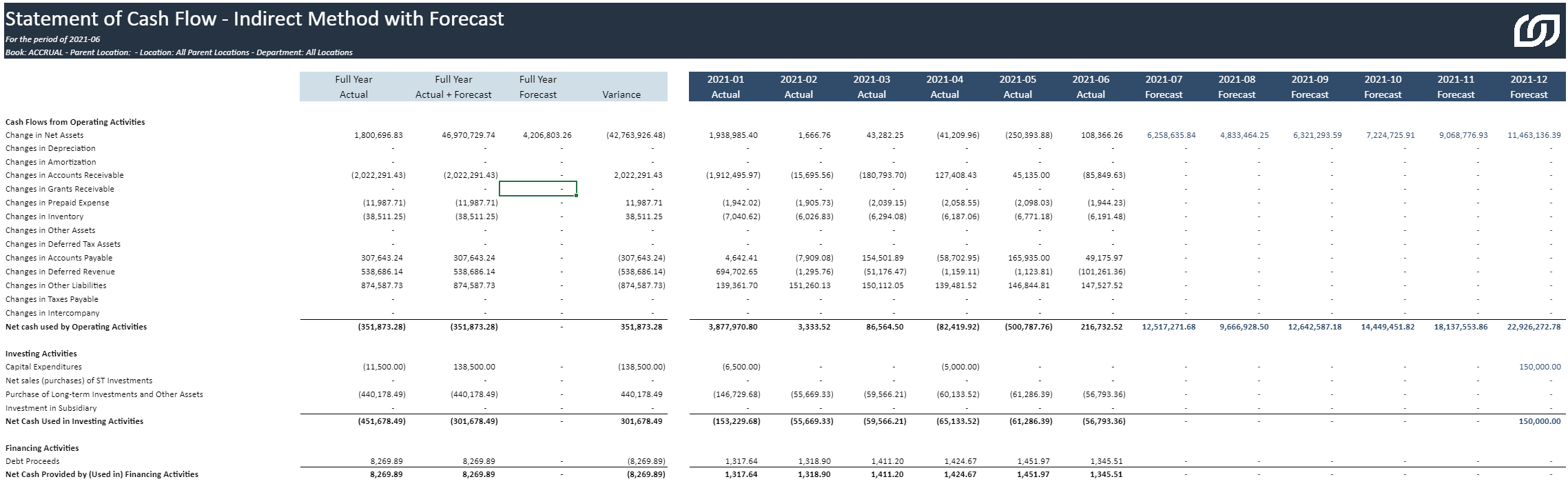

Prévisions - méthode indirect

Une prévision de trésorerie est un outil financier qui permet de prédire les futures entrées et sorties de trésorerie d'un organisme à but non lucratif sur une période donnée. Il s'agit en quelque sorte d'une feuille de route pour les liquidités de votre organisation, qui vous aide à anticiper les déficits potentiels et à prendre des décisions éclairées sur l'affectation des ressources.

Ce rapport est basé sur les données réelles et utilise les budgets pour la partie prévisionnelle.

Le mois sélectionné dans la "page de sélection" sera utilisé comme date limite. Dans la section des prévisions, les mois sont regroupés en colonnes. Les mois antérieurs au mois sélectionné afficheront les données réelles, tandis que les mois postérieurs au mois sélectionné afficheront les budgets sur la base de la version budgétaire sélectionnée.

Cet état utilise la méthode indirecte, qui est expliquée dans la section État des flux de trésorerie (méthode indirecte) ci-dessus.